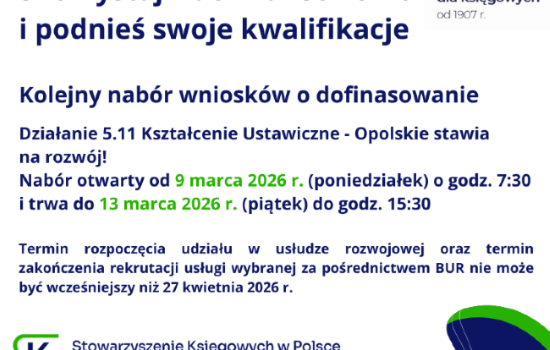

Każda osoba zajmująca się rachunkowością, jak również jednostka prowadząca rachunkowość lub zajmująca się usługowym jej prowadzeniem i postępująca zgodnie z zasadami zawartymi w „Kodeksie zawodowej etyki w rachunkowości", może zostać jego sygnatariuszem. Ma prawo złożyć oświadczenie o przyjęciu i stosowaniu kodeksu.

SZCZEGÓŁY W LINKU PONIŻEJ: